摘要:以武汉市2000-2016年数据为研究样本, 综合运用单位根检验、协整检验、误差修正模型和格兰杰因果关系检验探讨房地产投资与经济增长之间的关系。结果表明: (1) 武汉市房地产投资与经济增长之间存在着长期动态均衡关系。 (2) 武汉市经济发展状况的波动, 不仅取决于当期房地产投资的变化, 也取决于上一期房地产投资波动的偏离。 (3) 武汉市房地产投资与经济增长之间存在单向因果关系, 且滞后阶数不同, 表现出的因果关系也不一致, 当滞后期为1时, 房地产投资是经济增长的格兰杰原因, 而经济增长不是房地产投资的格兰杰原因;当滞后期为2时, 武汉市房地产投资与经济增长之间不存在因果关系;当滞后期为3时, 武汉市经济增长是房地产投资的格兰杰原因, 而房地产投资的增长并不必然导致经济增长。 (4) 要全面、系统认识房地产投资与经济增长之间的关系, 根据城市发展现状及定位合理确定房地产开发投资规模, 同时也要创造出多元化的经济发展点, 避免过度依赖房地产投资。

关键词:房地产投资; 经济增长; 武汉; 格兰杰因果检验;

1 引言

自1998年启动住房体制改革以来, 我国房地产业发展迅速, 逐渐成为国民经济发展的支柱产业和主导产业之一, 在推动城市化与现代化进程中发挥着重要作用。国家统计局发布的数据资料显示, 2017年, 我国房地产开发投资总额为109799亿元, 占国内生产总值的比重高达13.27%, 而2000年, 我国房地产开发投资占国内生产总值的比重仅为5.48%.

一直以来, 有关房地产投资与经济增长关系的研究就受到国内外学者的广泛关注。Coulson和Kim指出, 与非房地产投资相比, 房地产投资在预测经济发展上的作用更为显着。Gauger和Snyder利用脉冲响应方法, 发现1980年以后, 美国房地产投资对经济增长的影响比20年前更加明显。Miles则通过VAR模型探讨美国住宅投资与经济增长之间的长期关系, 认为住宅投资对美国经济的长期发展至关重要。国内学者既有理论层面对房地产投资与经济增长关系的探讨, 也有实证层面对两者关联程度的分析。杨鹏等分析了房地产投资对经济增长的影响机理, 认为在国民经济增长缓慢或停滞不前时, 房地产投资可以促进投资与需求, 进而促进经济增长, 而当经济增长过快时, 通过抑制房地产投资则可以为经济降温。王利蕊基于我国1994-2011年房地产投资额与GDP的数据, 利用协整分析和Granger因果关系检验考察了房地产投资与国民经济包容性增长的关系。张屹山等基于中国30个省份的数据建立空间杜宾模型, 从地理区位和经济发展空间分布双重视角分别构建空间权重矩阵, 实证分析了区域房地产投资拉动经济增长的空间区位效应。崔秀梅等、何云等则分别基于江苏省与青岛市数据分析了房地产投资与经济增长的关系。

作为国家中心城市之一和中部地区的唯一副省级城市, 武汉市房地产业的发展与繁荣在其社会经济转型过程中发挥了重要作用, 我们的问题也由此产生, 房地产投资与经济增长的关系在武汉市呈现出什么样的特征?是否与全国样本或其他省域、市域样本有相同特征?为回答这一问题, 本文将以武汉市2000-2016年时序数据为基础, 综合运用单位根检验、协整检验、误差修正模型和Granger因果性检验等方法, 探寻武汉市房地产投资与经济增长的实证关系, 对于保障武汉市房地产市场和社会经济的稳定、有序发展具有一定的参考价值。

2 模型设定、指标选取与数据说明

2.1 模型设定

为实现预期研究目的并消除变量异方差的影响, 设定如下计量模型考察房地产投资与经济增长的关系:

式中, ED为表征经济增长的指标, REI为表征房地产投资的指标, i为年份, εi为残差。在进行具体分析时, 依次运用单位根检验、协整检验、误差修正模型和格兰杰因果关系检验考察两者之间的关系。

2.1.1 单位根检验

现实生活中的很多时间序列大多不能直接用来构建计量经济学模型, 因为这些不平稳的数据通常会产生“伪回归”命题, 而解决这一问题的常规做法就是进行单位根检验, 以消除不平稳性, DF检验、ADF检验和PP检验是常用的单位根检验方法。本文主要采用Dickey和Fuller提出的ADF方法对ln (ED) 和ln (REI) 进行单位根检验, 如果ADF统计量的值比相应显着水平下的临界值要大, 则可以得出序列非平稳的结论, 可以进一步进行协整检验。

2.1.2 协整检验

协整理论认为, 尽管两个或者两个以上的变量中每个都是非平稳的, 但它们的线性组合有可能相互抵消趋势项的影响, 从而使组合成为一个平稳的变量。协整检验的前提是变量均为单整变量, 且它们的单整阶相同。如果变量协整, 则说明它们之间存在长期稳定的关系, 反之则说明它们之间不存在长期稳定的关系。

E-G (Engle-Granger) 两步法和JJ检验方法是两种较为常用的协整检验方法, 其中, E-G两步法检验通常用于两变量之间的分析, 也是本文采取的协整检验方法。它首先利用普通最小二乘法 (Ordinary Least Square, OLS) 估计变量之间的回归关系, 然后检验回归残差的平稳性, 若残差是平稳的, 则证明两个变量之间具有长期协整关系, 且在进行残差平稳性检验时, 通常是无趋势项和无截距项。

2.1.3 误差修正模型

误差修正模型 (Error Correction Model, ECM) 主要研究变量之间短期不均衡关系的动态结构模型, 是研究长期协整关系的一个重要补充。本文主要利用长期协整方程中残差项εi, 令ECMi等于εi, 将△ln (ED) i、△ln (REI) i和ECMi进行最小二乘回归, 可以得到ECM误差修正模型。

2.1.4 格兰杰因果关系检验

格兰杰因果 (Granger Causality) 关系分析是指对于时间序列变量X和Y而言, 如果X是Y变化的原因, 则X的变化应该发生在Y变化之前, 而且X的过去值应该有助于预测Y的未来值, 但Y的过去值不应该能预测X的未来值。其基本模型为:

如果接受, 说明Xt不是Yt的Granger因, 反之则说明Xt是Yt的Granger因;如果接受, 说明Xt不是Yt的Granger因, 反之则说明Yt是Xt的Granger因。

2.2 指标选取与数据说明

参照杨鹏等、王利蕊的研究成果, 分别选取房地产开发投资完成额和国内生产总值来表示REI和ED.研究基础数据主要来源于《武汉统计年鉴 (2001-2017) 》, 所有运算过程均在Eviews8.0软件中完成。

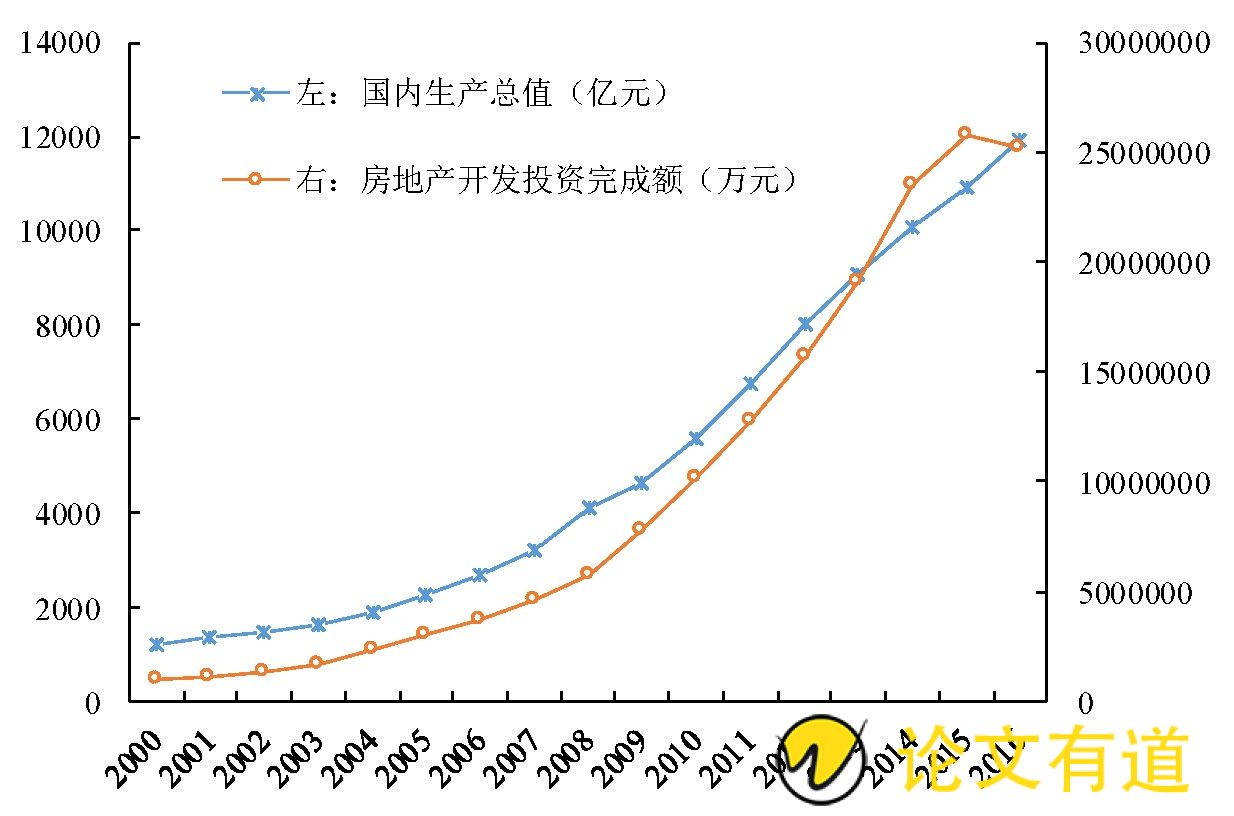

图1:2000-2016年武汉市房地产投资和国内生产总值变化情况

图1反映的是研究期内武汉市房地产投资与国内生产总值的变化趋势, 从中可以看到, 2000-2016年, 武汉市房地产投资和国内生产总值都呈增长态势, 且变化轨迹具有一定相似性。其中, 房地产投资由2000年的1013105万元增加至25174350万元, 年均增长率高达22.24%, 同期国内生产总值则由1206.84亿元增加至11912.61亿元, 年均增长率为15.38%.

3 结果分析

3.1 变量的单位根检验

表1反映的是武汉市房地产投资和经济增长指标的单位根检验结果, 从中可以看到, 变量ln (ED) 、ln (REI) 、△ln (ED) 和△ln (REI) 的ADF检验统计量分别为-0.427862、-2.444635、-2.039489和-0.815208, 其中, ln (ED) 的ADF检验统计量的绝对值大于其在ADF检验中1%、5%和10%情况下临界值的绝对值, ln (REI) 、△ln (ED) 和△ln (REI) 的ADF检验统计量的绝对值则大于其在ADF检验中1%、5%和10%情况下临界值的绝对值, 说明它们均存在单位根, 为非平稳序列。而△2ln (ED) 和△2ln (REI) 的ADF检验统计量分别小于1%和10%的临界值, 即时间序列ln (ED) 和ln (REI) 是I (2) 的单位根过程, 可以进一步进行协整检验。

表1:各指标序列的ADF检验结果

说明:、2分别表示一阶差分和二阶差分;检验方式中C、T、K分别表示所设定的检验方程中含有截距项、时间趋势项以及滞后项;N表示不含截距项或时间趋势项。

表2:残差序列的单位根检验

3.2 协整检验

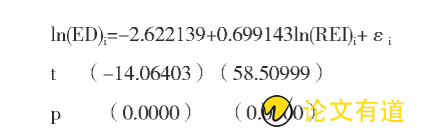

第一步, 协整回归。利用普通最小二乘法 (OLS) 对2000-2016年的ln (ED) 和ln (REI) 进行回归估计:

从回归结果来看, 模型的拟合优度良好, 且均通过t检验、p检验。

第二步, 检验残差是否为平稳序列。具体结果如表2所示:

从表2可以看到, 残差通过了5%水平的单位根检验, 即在5%的显着性水平下可以拒绝原假设, 残差序列是平稳的。也就是说存在和的平稳性线性组合, 即2000-2016年武汉市房地产开发投资与经济增长之间存在一种长期的动态均衡关系。

3.3 误差修正模型

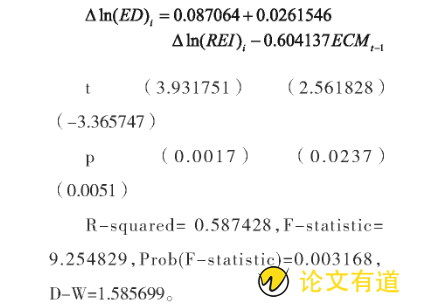

借助Eviews 8.0软件, 得到ECM误差修正模型如下:

模型结果显示, 被解释变量ln (ED) 的波动分为两个部分, 一是ln (REI) 短期波动的直接影响, 从△ln (REI) 的系数及p值可知, 武汉市房地产开发投资的短期变化在5%的显着性水平下正向影响经济增长, 房地产投资额每增加1个百分点, 会导致经济规模增加0.0261546个百分点。模型中ECMt-1的系数反映了当年对于上一年度房地产开发投资与GDP偏离均衡关系的纠正程度, 系数为-0.604137, 符合反向纠正机制, 上一期的偏差越远, 本期的修正量越大, 即系统存在误差修正机制。

表3:ln (REI) 和ln (EC) 的格兰杰因果关系检验

3.4 格兰杰因果关系检验

前文协整检验表明了武汉市房地产开发投资与经济增长之间存在长期均衡关系, 但是这种长期的均衡关系究竟是房地产开发投资引起经济增长, 还是经济增长引起房地产投资的结果?房地产开发投资与经济增长在波动中孰为因孰为果还是互为因果?

为进一步理清这些关系, 综合考虑房地产投资的特殊性, 本文分别选取滞后期为1-3, 分别对和进行格兰杰因果关系检验。结果如表3所示。

由表3可知, 当滞后期为1时 (单位为年) , 对于“ln (REI) does not Granger Cause ln (EC) ”的原假设, 拒绝它犯第一类错误的最大概率是0.0104, 小于0.05, 即至少在95%的置信水平下, 可以认为ln (REI) 是ln (EC) 的Granger原因, 而对于“ln (EC) does not Granger Cause ln (REI) ”的原假设, 拒绝它犯第一类错误的最大概率是0.7040, 不能拒绝原假设;当滞后期为2时, 同时拒绝了“ln (REI) does not Granger Cause ln (EC) ”和“ln (EC) does not Granger Cause ln (REI) ”的原假设;当滞后期为3时, 接受了“ln (REI) does not Granger Cause ln (EC) ”的原假设, 而拒绝了“ln (EC) does not Granger Cause ln (REI) ”的原假设, 即在滞后3期时, 经济增长是房地产投资的Granger原因, 而房地产投资的增长并不必然导致经济增长, 二者存在单向因果关系, 且与滞后1期时的结果完全相反。

4 结论与讨论

本文以武汉市2000-2016年数据为研究样本, 综合运用单位根检验、协整检验、误差修正模型和格兰杰因果关系检验探讨了房地产投资与经济增长之间的关系, 得到以下结论:

(1) 武汉市房地产投资与经济增长之间存在着长期动态均衡关系。协整检验结果表明, 房地产投资开发投资完成额每增加1%, 表征经济增长的国内生产总值就会被推动增长0.6991%, 也就是说通过调控房地产开发投资状况可以来发展区域经济。

(2) 武汉市经济增长波动可以分为短期波动和长期均衡两个部分。误差修正模型结果显示, 武汉市房地产开发投资的短期变化在5%的显着性水平下正向影响经济增长, 房地产投资额每增加1个百分点, 会导致经济规模增加0.0261546个百分点。误差修正项的调整力度为-0.604137, 即武汉市经济发展状况的波动, 不仅取决于当期房地产投资的变化, 也取决于上一期房地产投资波动的偏离。

(3) 武汉市房地产投资与经济增长之间存在单向因果关系, 且滞后阶数不同, 表现出的因果关系也不一致。格兰杰因果检验结果表明, 当滞后期为1时, 房地产投资是经济增长的格兰杰原因, 而经济增长不是房地产投资的格兰杰原因;当滞后期为2时, 武汉市房地产投资与经济增长之间不存在因果关系;当滞后期为3时, 武汉市经济增长是房地产投资的格兰杰原因, 而房地产投资的增长并不必然导致经济增长。

(4) 由于房地产投资在国民经济发展过程中的特殊地位与作用, 在多重转型和城市化加速推进的现实背景下, 要全面、系统认识房地产投资与经济增长之间的关系, 根据城市发展现状及定位合理确定房地产开发投资规模及其在固定资产投资中的比重, 同时也要创造出多元化的经济发展点, 避免过度依赖房地产投资, 多渠道、多路径地实现经济健康发展。

参考文献

[1].张立新秦俊武。城市化与房地产开发投资区域差异--基于动态面板数据模型的实证。当代财经。2014.11

[2].Coulson N E, Kim M.Residential investment, non-residential investment and GDP.Real Estate Economics.2000.28.233-47

[3].Miles W.Housing investment and the U.S.economy:How have the relationships changed?.The Journal of Real Estate Research.2009.31 (3) :329-349

[4].杨鹏于志慧。房地产投资对区域经济增长的影响研究--基于安徽省时间序列数据。黄山学院学报。2017.19.02

[5].王利蕊。中国房地产投资对国民经济包容性增长的实证研究。经济问题。2013.08

[6].张屹山孟宪春李天宇。房地产投资对经济增长的空间效应分析。西安交通大学学报 (社会科学版) .2018.38.01

[7].崔秀梅殷亮夏志禹。房地产投资与经济增长的关系分析--以江苏省为例。市场周刊。2017.12

[8].何云于佳。房地产投资与经济增长的实证分析--以青岛为例。广东轻工职业技术学院学报。2017.16.01

[9].李春生王亚星。人口半城镇化对房地产价格的影响研究--作用机制与实证分析。财经理论与实践。2018.04

[10].余凤龙黄震方曹芳东等。中国城镇化进程对旅游经济发展的影响。自然资源学报。2014.29.08

[11].卢新海陈丹玲匡兵。区域一体化对城市土地利用效率的影响--以武汉城市群为例。城市问题。2018.03