摘要:近年来, 随着经济周期与金融周期的不断分化, 货币政策越发难以同时兼顾经济稳定与金融稳定。文章研究发现, 在经济周期内, 增长周期与价格周期的协同性不断提高, 稳定经济周期的关键在于货币政策须及时摒弃促增长目标, 转为稳增长。当前, 数量型货币政策熨平经济周期的有效性仍然优于价格型货币政策, 数量型调控对金融周期的影响更加中性, 而价格型调控在熨平增长周期的同时会加剧价格周期与金融周期的波动。鉴于经济周期与金融周期的不断分化, 加快构建和完善“货币政策 宏观审慎政策”的双支柱调控框架具有现实合理性, 以宏观审慎政策专门熨平金融周期, 为货币政策调控经济周期减负增效。此外, 货币政策向价格型调控转型必须与双支柱调控框架的构建齐头并进、相辅相成, 防止在金融领域造成非合意后果, 未来一段时期内货币政策仍需倚重数量型调控。研究结果为理解近年来中国货币政策的内外部改革提供了一个新的视角和理论依据。

关键词:经济周期; 金融周期; 货币政策; 宏观审慎政策;

引言

2008年国际金融危机以前, 西方发达国家的货币政策实践以稳定价格为核心。传统的经济学理论认为, 价格稳定有助于实现产出稳定、金融稳定等目标, 是货币政策的调控核心。120世纪80年代以来, 西方经济“大稳健”展现的“低通胀、高增长、低失业”特征在实践中印证了通胀目标制货币政策的优越性。但随着经济金融关系的不断复杂化, 价格稳定与金融稳定间的协同关系越发微弱。2008年金融危机表明, 稳定价格的货币政策已无法保证金融稳定。甚至有观点认为, 正是由于中央银行局限于稳定价格, 导致价格上涨的压力从实体部门转移至虚拟领域, 使部分国家的资产价格泡沫在价格相对稳定时发生, Trichet将这一现象称作“央行信誉悖论”2.经济稳定与金融稳定的目标不一致性, 反映了近年来在全球范围内经济周期与金融周期分化甚至悖离的新常态。

马克思认为, 金融波动不仅是实体经济波动的一种表现, 而且越来越凸显的独立的周期性运动规律可能成为影响经济周期波动的源泉。3事实证明, 这一洞见正在成为现实。金融危机以来, 金融周期与经济周期的关系迅速成为宏观经济学的热议话题。4Claessens等分析44个国家的面板数据发现, 经济周期与金融周期在不同阶段都存在显着关联。5Drehmann等对7个工业国1960-2011年的季度数据进行滤波分解, 测算各国的金融周期, 发现金融周期波幅普遍大于经济周期, 且金融周期波峰过后往往会爆发金融危机。6邓创和徐曼通过构建金融形势指数并结合TVP-VAR模型, 分析了中国的金融周期对宏观经济的时变影响及其非对称特征。7马勇等综合分析了金融周期、货币周期和信贷周期对经济周期的影响, 发现金融周期不仅是驱动经济周期的重要因素, 而且对经济周期变化具有良好的预测性。8范小云等运用季度数据测算了中国的金融周期并分析了其与经济周期间的关联, 发现金融周期比经济周期的波动幅度更大且具有显着的领先放大作用。9陈雨露等对68个国家的面板数据分析表明, 无论金融周期高涨还是下行, 经济增长和金融稳定都会受到明显的负面影响。10

本文通过测算中国的金融周期并比较金融周期与经济周期内的增长周期和价格周期, 发现: (1) 11增长周期和价格周期的协同性不断增强, 这表明经济周期的内在一致性不断提高, 而金融周期与经济周期的协同性先增强后减弱, 呈现“倒U型”关系; (2) 122012年至今, 金融周期与经济周期表现出明显的分化甚至悖离态势, 以货币政策为主的短期宏观调控已无法同时熨平经济周期与金融周期, 必须针对不同周期采取针对性调控, 做到有的放矢。

囿于各级政府强烈的“GDP情结”和中央银行独立性的缺失, 中国过去的货币政策事实上以促进经济增长为第一导向, 价格稳定被迫处于从属地位。随着经济进入新常态, 经济增速趋势性放缓, 金融系统性风险显着提高, 货币政策有效性面临极大考验。如何在经济金融周期不断分化的新常态下, 进一步改善货币政策调控的有效性?如何使宏观调控更好地服务于经济稳定和金融稳定?本文将通过定量分析回答上述问题, 并提出政策建议。

一、经济周期与金融周期:趋同到分化

1. 经济周期和金融周期的度量

对于经济周期, 学术界通常以产出和价格为基准衡量变量, 但对于金融周期的刻画, 目前尚未形成统一认识。以往多数文献简单将信贷/GDP或M2 (广义货币供应量) /GDP作为金融周期的代理变量, 13虽然信贷和广义货币量是宏观金融运行的关键指标, 但无法较全面地刻画整体金融状况, 尤其是无法有针对性地反映房地产、证券和保险等金融市场的运行态势, 而这些领域的极端波动恰恰是引发2008年国际金融危机的导火索。Borio提出信贷总量和房地产价格是度量金融周期的基础变量。142017年第3季度《中国货币政策执行报告》指出, 评判金融周期最核心的两个指标是广义信贷和房地产价格, 前者代表融资条件, 后者反映投资者对风险的认知态度。有鉴于此, 范小云等选取信贷、信贷/GDP、房地产价格、股票价格来测算金融周期。15邓创和徐曼利用主成分分析构建了覆盖股市、债市、汇市、房地产、货币市场、银行体系的综合金融状况指数来衡量中国的金融周期。16

本文构建了综合金融稳定指数 (AFSI) 来度量中国的金融周期。具体做法是:首先, 参考中国人民银行2017年发布的《中国金融稳定报告》, 从银行体系、证券业、保险业、房地产业、国内经济和开放经济6大维度, 选取17个指标合成表征金融整体运行状况的综合指数。17然后, 利用因子分析进行降维处理, 合成对整体金融波动解释能力最强的5个公共因子, 并依据相应权重构建总因子AFA.18最后, 利用HP滤波提取AFA的周期性成分即AFSI, 用以表示整体金融状况偏离趋势运行的波动性特征, 为正表示金融过热, 为负表示金融遇冷。

周期刻画选取1999Q1-2017Q4的季度数据, 数据来源于IFS数据库、OECD数据库、WIND数据库、国泰安数据库、中经网、国家统计局网站和中国人民银行网站。利用HP滤波剔除GDP同比增速、同比CPI中的趋势性成分, 分别保留其周期性成分代表增长周期和价格周期。利用HP滤波和因子分析合成AFSI以表示金融周期, 其中, 对标准化后的变量先进行KMO检验和Bartlett�s球状检验, 得出KMO值为0.64, 大于0.5, Bartlett�s球状检验P值为0.00, 小于0.05, 因此, 样本数据适用因子分析。以特征值大于1为标准, 选出5个因子, 其方差贡献率和特征值因子分析结果见表1, 总因子AFA=0.4FA1 0.19FA2 0.16FA3 0.13F4 0.13F5, 累积解释能力达到79%, 因子分析效果良好。

表1 因子分析结果

2. 经济周期与金融周期的关系

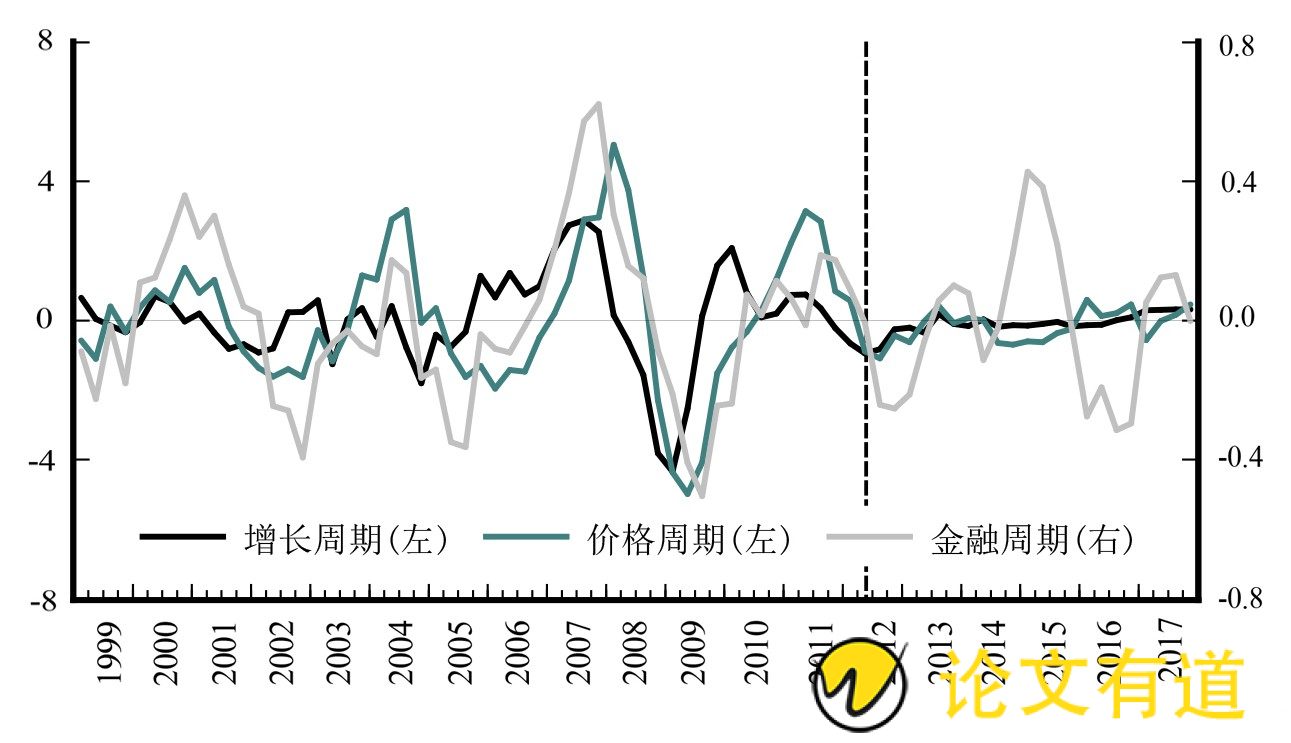

图1显示了1999-2017年中国增长周期、价格周期与金融周期的走势。由图可知, 2012年以前, 三大周期的波动都非常大, 但金融周期与以增长周期和价格周期为代表的经济周期运行趋势基本趋同;2012年以来, 经济周期的波动明显减小, 但金融周期的波动仍然较大, 导致金融周期与经济周期逐渐分化, 甚至在某些节点出现明显的方向性悖离。

表2利用相关系数测算了不同周期间的协同性。增长周期与价格周期的协同性不断提高, 表明货币政策越发难以同时实现控价格与促增长两大目标。因此, 《中国人民银行法》规定“稳定货币币值, 并以此促进经济增长”的调控愿景已不适应于当前经济, 货币政策法定目标亟待由促增长转变为稳增长, 从制度上保障增长周期与价格周期的协同运行, 执着于促增长目标只会破坏经济周期的内在一致性。金融周期与经济周期逐渐分化甚至悖离, 2012年以来, 金融周期与价格周期背道而驰, 这表明仅仅依靠货币政策已无法同时熨平经济周期与金融周期, 必须针对两大周期采取针对性调控, 做到有的放矢。因此, 必须加快构建和完善“货币政策 宏观审慎政策”的双支柱调控框架, 以宏观审慎政策专门熨平金融周期, 为货币政策稳定经济周期减负、增效。

图1 增长周期、价格周期与金融周期

表2 不同周期间的协同性

表3显示, 增长周期与价格周期相互驱动, 而金融周期与价格周期不是驱动对方的原因, 增长周期是驱动金融周期的原因, 反之不然。可见货币政策锚定价格周期的同时可以稳定增长周期, 但无法稳定金融周期。如果货币政策过分关注金融周期, 势必会弱化对价格周期乃至增长周期的调控, 因此, 必须引入宏观审慎政策并使之与货币政策协调。此外, 现阶段中国货币政策目标亟待由促增长转变为稳增长, 稳定增长周期可在一定程度上助力价格周期和金融周期稳定, 但促增长反而会引起经济周期和金融周期的剧烈波动。

表3 识别周期驱动原因的格兰杰因果分析

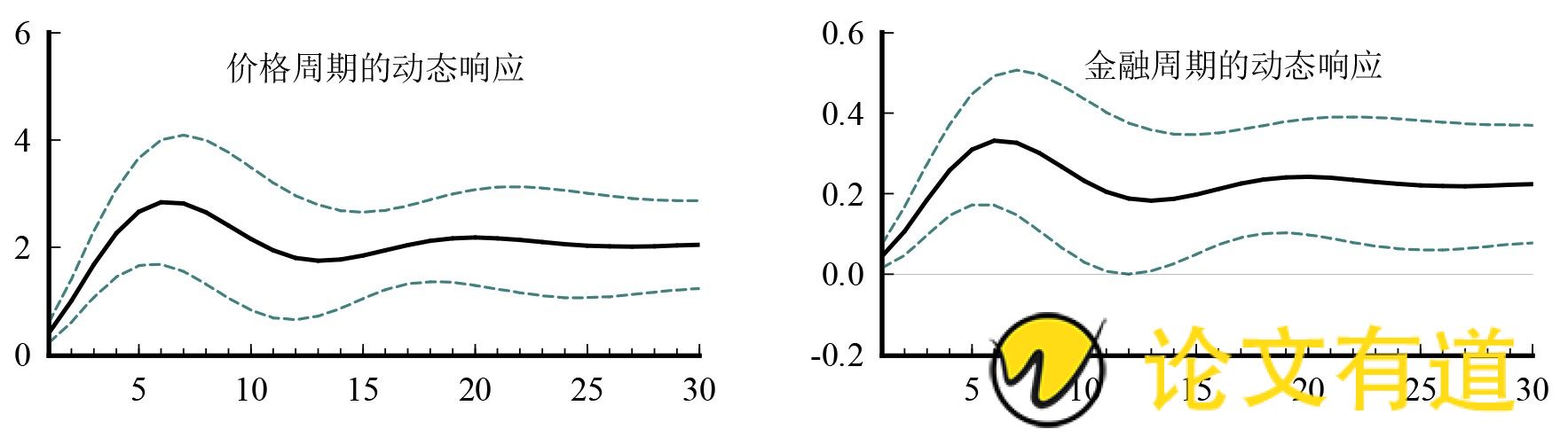

过去, 中国的货币政策常常受制于“增长导向”, 政策基调名为稳健, 实则宽松。2016年底召开的中央经济工作会议首次提出“货币政策要保持稳健中性”, 进一步约束了货币政策的主动扩张动机, 为真正熨平经济金融周期营造了稳定的政策环境。当前, 迫于美国不断升级的贸易摩擦, 货币政策虽然暂时转向稳健, 但毋庸置疑, 中性货币政策才是最终的进化方向。而促增长的货币政策通常会刺激经济过快增长, 表现为GDP增速正向偏离趋势性水平, 还会带动金融运行过热, 当政策利好消失殆尽, 过度调整后的反转效应很容易诱发金融不稳定。本文构建了增长周期、价格周期和金融周期的三变量VAR模型, 分析刺激增长周期扩张背景下, 价格周期和金融周期的动态响应路径。图2显示了当GDP增速的周期性波动增加1个单位标准差时, 价格周期和金融周期动态响应的累积路径。可以看出, 经济过快增长会导致价格周期和金融周期同时膨胀, 即价格偏高、金融过热。价格偏高不利于经济长期发展、金融过热容易诱发系统性风险, 这些都是促增长导向带来的潜在额外成本。破除GDP政绩导向、树立合理适度的稳增长目标是当前熨平宏观经济和金融周期的首要前提。

图2 增长周期扩张对价格周期和金融周期的动态效应

二、货币政策调控:数量型还是价格型

随着金融创新和金融市场的快速发展, 传统以M2为中介目标的数量型货币政策调控绩效日渐式微, 2016年开始将统计范围更广的社会融资规模作为新的政策目标, 但仍然无法准确掌握以非信贷融资为代表的金融市场活动。2018年开始, 中国不再公布M2和社会融资规模的数量目标, 这表明货币政策调控框架转型又迈出了重要一步。19价格型货币政策调控对市场发育程度和传导机制要求较高, 而目前中国的货币市场、债券市场等仍存在明显割裂, 存贷款基准利率与Shibor等市场化利率并存, 仍相当于事实上的双轨制。20对于货币政策的转型困境, 郭豫媚等指出, 在货币政策由量到价的转型过程中, 信贷渠道和利率渠道均不能充分发挥作用, 建议货币政策应强化预期管理, 这有助于填补其不断下降的有效性。21伍戈和连飞则认为, 采取数量与价格型结合的混合货币政策框架是较好的选择。22

本部分从近年来中国经济周期与金融周期分化的大背景出发, 探讨货币政策数量型调控和价格型调控对经济金融周期的影响, 从提高货币政策有效性的角度比较数量型调控和价格型调控的利弊, 并以熨平经济金融周期为准绳, 提出进一步完善短期宏观调控的切实建议。选择M2和7天期的Shibor利率分别作为货币政策数量型中介目标和价格型中介目标的代理变量, 样本为1999Q1-2017Q4的季度数据, 数据来源于中经网。经X12季节调整后, 分别与增长周期变量、价格周期变量、金融周期变量构建三组VAR模型, 分析不同货币政策调控方式的经济金融波动效应。

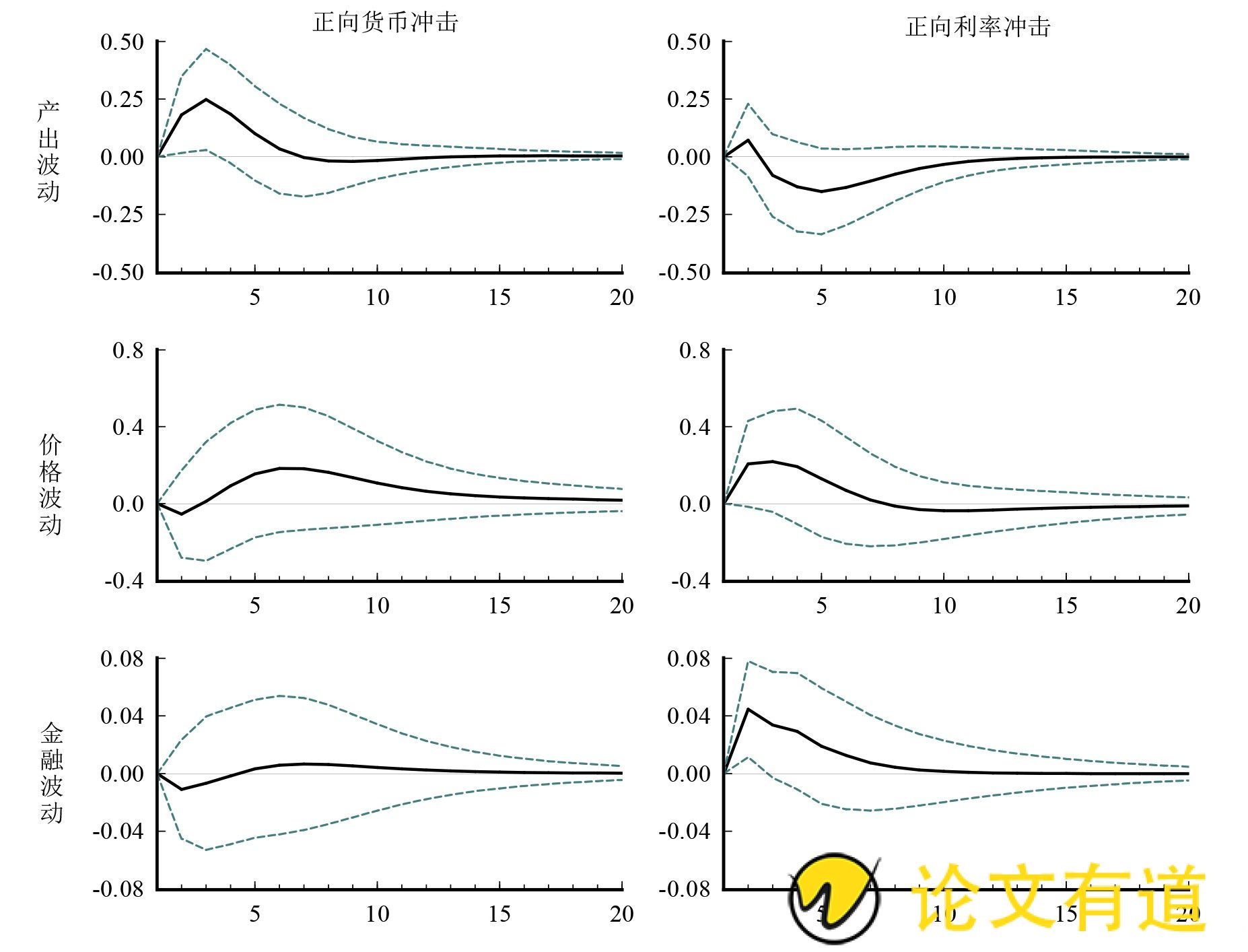

通过分析货币冲击和利率冲击对增长周期、价格周期、金融周期的动态影响, 可以研判数量型货币政策与价格型货币政策在熨平产出波动、价格波动、金融波动上的效果。由图3可知: (1) 23正向货币冲击会刺激产出正向波动, 对应于增长周期的高涨阶段;期初会导致价格稍微负向波动, 但之后会刺激价格明显正向波动, 价格周期高涨;对金融波动的影响先负后正, 总体上非常中性, 金融周期几乎没有明显变化, 这一点目前鲜有研究涉及。 (2) 正向利率冲击期初会引起产出稍微正向波动, 但之后会导致产出明显负向波动, 增长周期衰退;对价格波动的影响先正后负, 总体上会引起价格周期高涨;对金融波动具有明显的正向影响, 金融周期高涨。

图3 货币冲击和利率冲击对各周期变量波动的动态影响

总的来看: (1) 24在数量型调控下, 产出波动与价格波动的大方向一致, 产出波动领先于价格波动, 增长周期与价格周期具有较好的协同性, 且数量型调控对金融波动的影响较为中性, 可使货币政策在熨平经济周期时避免对金融周期造成额外扰动; (2) 在价格型调控下, 货币政策紧缩利率会导致通货膨胀, 表明存在显着的成本渠道效应, (1) 25产出波动与价格波动背道而驰, 表明货币政策难以同时稳定增长周期和价格周期, 且价格型调控对金融波动的影响非常显着, 此时还将面临稳定经济周期还是金融周期的取舍。

在增长周期与价格周期协同性不断提高的背景下, 数量型调控对二者的影响趋同有助于实现熨平经济周期的目标, 且不会对金融周期造成非中性影响, 在以数量型货币政策调控实体经济时, 既不会破坏经济周期的内在协同性, 也不会明显干扰金融周期。而价格型调控作用于实体经济时, 会面临“按下葫芦浮起瓢”的调控困境, 不仅无法消除经济周期的内部冲突, 而且会对金融周期造成显着的非中性影响, 因此, 必须采取宏观审慎政策专门熨平金融周期, 化解价格型货币政策调控在金融领域留下的负面效应。从这一点也可以看出, 当前中国在积极推进货币政策由数量型转向价格型的同时, 还积极构建“货币政策 宏观审慎政策”的双支柱调控框架, 完全符合当前经济运行内在规律。

三、中国货币政策改革的内在逻辑

长期以来, 中国的宏观政策组合以“积极的财政政策 稳健的货币政策”为核心, 宏观审慎政策缺位, 导致金融粗放式服务实体经济, 潜在金融风险伴随经济发展而逐步积累。进入经济新常态以来, 实体经济和虚拟经济均发生了深刻变化和调整, 经济增长趋势性放缓的同时, 刺激政策的边际效果锐减, 金融领域风险不断暴露, 这种“增长减速后遗症”迫使货币政策在稳定金融和服务实体经济上左右为难、进退维谷。本文的研究表明, 促增长的政策导向容易引发价格周期和金融周期同时膨胀, 不利于经济的长期发展和金融稳定, 货币政策应及时将促增长目标调整为稳增长目标;而在增长周期与价格周期的协同性不断提高的背景下, 稳增长目标与稳价格内在一致, 可以避免货币政策在经济稳定与刺激之间频繁转换, 提高货币政策的可预见性和连贯性。从这一点看, 2016年底召开的中央经济工作会议首次提出“货币政策要保持稳健中性”在一定程度上约束了货币政策的促增长目标, 未来应进一步调整《中国人民银行法》中有关货币政策与经济增长的关系表述, 明确货币政策的经济稳定功能。

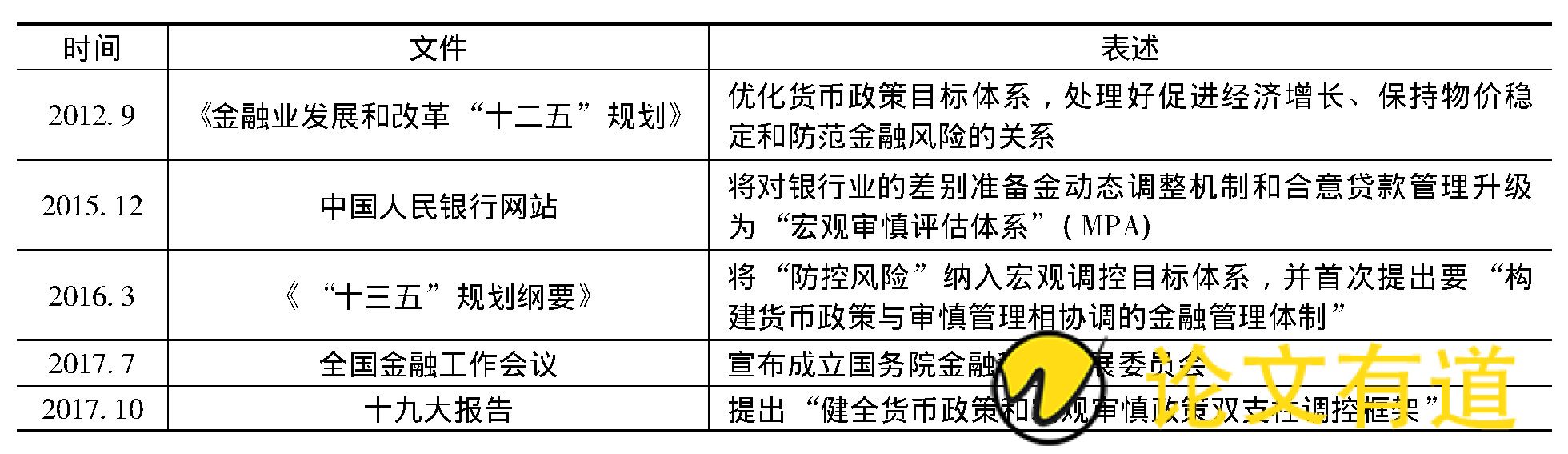

本文的研究还发现, 2012年至今, 中国的金融周期与经济周期表现出明显的分化甚至悖离态势, 这表明仅仅依赖货币政策已无法同时熨平经济周期与金融周期。根据“丁伯根法则”, 一国的经济政策数量至少要等于经济目标数量, 而且政策之间必须保持独立性, 在经济金融周期分化的大趋势下, 单一货币政策无法同时实现稳定经济周期和金融周期两大目标。党的十九大报告正式提出“健全货币政策和宏观审慎政策双支柱调控框架”, 以货币政策熨平经济周期, 以宏观审慎政策熨平金融周期。由表4可知, 早在2012年, 宏观调控就开始关注金融稳定, 彼时防控金融风险仍然作为货币政策的调控任务之一, 尚未凸显宏观审慎政策在遏制金融风险、维护金融稳定方面的专门责任。2015年底出台MPA考核才表明遏制金融风险、维护金融稳定的责任正逐步移交宏观审慎政策。2016年防控金融风险正式成为宏观调控的目标, 并首提货币政策与金融审慎监管协调的重要性。2017年成立的国务院金融稳定发展委员会为将来协调多种政策搭建了沟通平台。中国的宏观调控历经了“货币政策稳定经济金融大周期→双支柱调控框架协调稳定经济金融周期”的思路转变。这一改革逻辑符合理论规律和当下实际, 有利于货币政策挣脱调控疲态, 提高宏观治理的有效性。

表4 从主要文件看双支柱调控框架的演变

值得关注的是, 双支柱调控框架并非“货币政策 宏观审慎政策”的简单组合, 双支柱调控框架的推出旨在维护经济和金融的双稳定, 但货币政策、宏观审慎政策与经济稳定、金融稳定之间究竟是何对应关系, 目前, 官方的表述仍不十分明确。国内外研究给出了三种目标分配模式:目标集成授权模式即经济稳定和金融稳定作为货币政策与宏观审慎政策的共同目标;目标分置授权模式即货币政策锚定经济稳定, 宏观审慎政策锚定金融稳定;目标交叉授权模式即货币政策同时锚定经济稳定与金融稳定, 宏观审慎政策锚定金融稳定。从当前货币政策由稳健向稳健中性过渡的趋势来看, 中国双支柱调控框架似乎更加倾向于目标分置授权模式, 但应确保货币政策的经济稳定目标不会影响宏观审慎政策的制定。当前, 中国的货币政策和宏观审慎政策的决策独立性面临两个不确定因素:一是两类政策均集中于同一个主体即中央银行, 中央银行的偏好或外部约束可能影响政策独立性;二是国务院金融稳定发展委员会的具体制度安排尚未落地, 财政部、发改委、银保监会等部门对双支柱调控框架的介入形式和程度将影响政策独立性。这是完善双支柱框架运行制度的重要方向。

此外, 本文的实证分析还表明, 当前数量型货币政策熨平经济周期的有效性仍然优于价格型货币政策, 数量型调控对金融周期的影响更加中性, 而价格型调控在熨平增长周期的同时会加剧价格周期与金融周期的波动, 这一点目前鲜有研究涉及。早在2012年, 《金融业发展和改革“十二五”规划》就提出“推进货币政策从以数量型调控为主, 向以价格型调控为主转型”, 但囿于价格型调控所需的金融市场良好发育这一约束所限, 当前中国的货币政策仍处于数量型和价格型调控搭配使用、甚至数量型调控更加主动的过渡阶段。本文认为, 未来较长一段时期内中国货币政策仍需倚重数量型调控, 一方面数量型调控对稳定实体经济的有效性明显高于价格型调控;另一方面价格型调控对金融波动具有显着非中性影响, 在进行价格型货币政策调控的同时, 必须辅以宏观审慎政策, 消除额外的金融效应。

综上所述, 本文的分析也从一个新的视角论证了中国货币政策对内改革 (数量型转向价格型) 和对外改革 (构建双支柱调控框架) 协调并进、相辅相成的必要性和有效性。

注释

1 Anna J.Schwartz, “Why Financial Stability Despends on Price Stability, ”Economic Affairs, Vol.15, No.4, 1995, pp.21-25;Otmar Issing, “Monetary and Financial Stability:Is There a Trade-off?”BIS Papers, Vol.18, 2003, pp.16-23.

2 Trichet J.C., “Asset Price Bubbles and Monetary Policy, ”Speech by President of the ECB, 2005.

3 洪银兴、葛扬、秦兴方:《〈资本论〉的现代解析》, 北京:经济科学出版社, 2005年。

4 Claudio E.V.Borio, “The Financial Cycle and Macroeconomics:What Have We Learnt?”Journal of Banking&Finance, Vol.45, No.1, 2014, pp.182-198.

5 Stijin Claessens, Ayhan M.Kose, Marco E.Terrones, “How Do Business and Financial Cycles Interact?”Journal of International Economics, Vol.87, No.1, 2012, pp.178-190.

6 Mathias Drehmann, Claudio E.V.Borio, Kostas Tsatsaronis, “Characterising the Financial Cycle:Don't Lose Sight of the Medium Term!”BIS Working Papers, 2012.

7 邓创、徐曼:《中国的金融周期波动及其宏观经济效应的时变特征研究》, 《数量经济技术经济研究》2014年第9期。

8 马勇、冯心悦、田拓:《金融周期与经济周期--基于中国的实证研究》, 《国际金融研究》2016年第10期。

9 范小云、袁梦怡、肖立晟:《理解中国的金融周期:理论、测算与分析》, 《国际金融研究》2017年第1期。

10 陈雨露、马勇、阮卓阳:《金融周期和金融波动如何影响经济增长与金融稳定?》, 《金融研究》2016年第2期。

11 Ross Levine, Norman Loayza, Thorsten Beck, “Financial Intermediation and Growth:Causality and Causes, ”Journal of Monetary E-conomics, Vol.46, No.1, 2000, pp.31-77;Moritz Schularick, Alan M.Taylor, “Credit Booms Gone Bust:Monetary Policy, Leverage Cycles and Financial Crises, 1870-2008, ”American Economic Review, Vol.102, No.2, 2012, pp.1029-1061.

12 Claudio E.V.Borio, “The Financial Cycle and Macroeconomics:What Have We Learnt?”Journal of Banking&Finance, Vol.45, No.1, 2014, pp.182-198.

13 范小云、袁梦怡、肖立晟:《理解中国的金融周期:理论、测算与分析》, 《国际金融研究》2017年第1期。

14 邓创、徐曼:《中国的金融周期波动及其宏观经济效应的时变特征研究》, 《数量经济技术经济研究》2014年第9期。

15 17个指标是:预算赤字/工业增加值、REER同比变化率、CPI同比变化率、存贷款利差、信贷同比增长率、M2/储蓄存款、人民币贷款/储蓄存款、货币当局对其他存款机构的债权/信贷量、股票市值/工业增加值、市场无风险利率、股票指数同比变化率、保费/工业增加值、保险公司投资额/保险公司资产、商品住宅价格同比变化率、OECD-CLI、布伦特原油价格同比变化率、美元实际有效汇率同比变化率。

16 所有原始数据都经过X12季节处理, 由于指标的量纲各不相同, 采用公式Y= (X-MIN) / (MAX-MIN) 进行标准化处理。

17 徐忠:《经济高质量发展阶段的中国货币调控方式转型》, 《金融研究》2018年第4期。

18 《易纲行长在博鳌亚洲论坛2018年年会分论坛“货币政策正常化”的问答实录》, https://www.sohu.com/a/228110500_460449.

19 郭豫媚、陈伟泽、陈彦斌:《中国货币政策有效性下降与预期管理研究》, 《经济研究》2016第1期。

20 伍戈、连飞:《中国货币政策转型研究:基于数量与价格混合规则的探索》, 《世界经济》2016年第3期。

21 彭方平、连玉君:《我国货币政策的成本效应--来自公司层面的经验证据》, 《管理世界》2010年第12期;蒋海、储着贞:《紧缩性货币政策冲击、成本渠道与通货膨胀--来自中国的检验》, 《金融研究》2011年第9期。