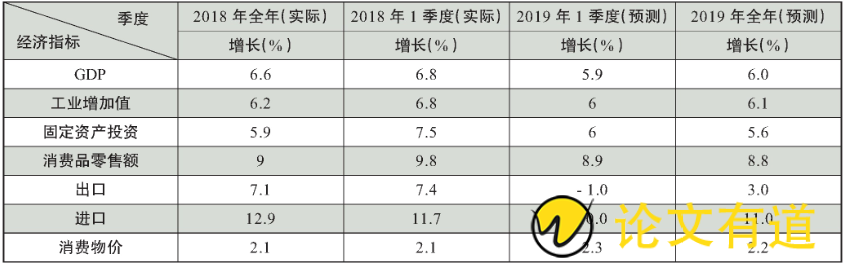

要点:2018年, 中国经济增长6.6%, 完成了年初设定6.5%的增长目标, 却呈逐季回落态势。除贸易受抢出口的拉动增长异常以外, 投资和消费都有所趋缓。就业压力仍然较大, 实施就业优先战略是一个正确选择。减税降费是稳就业和稳增长的良方, 抓住增值税和社保缴费等主要税 (费) 种, 大力度减免, 方能奏效。实行扩张财政货币政策, 更要关注化解金融经济风险。2019年能实现6%的增长就是最大的成绩。

一、总量态势

1. 经济增长逐季回落

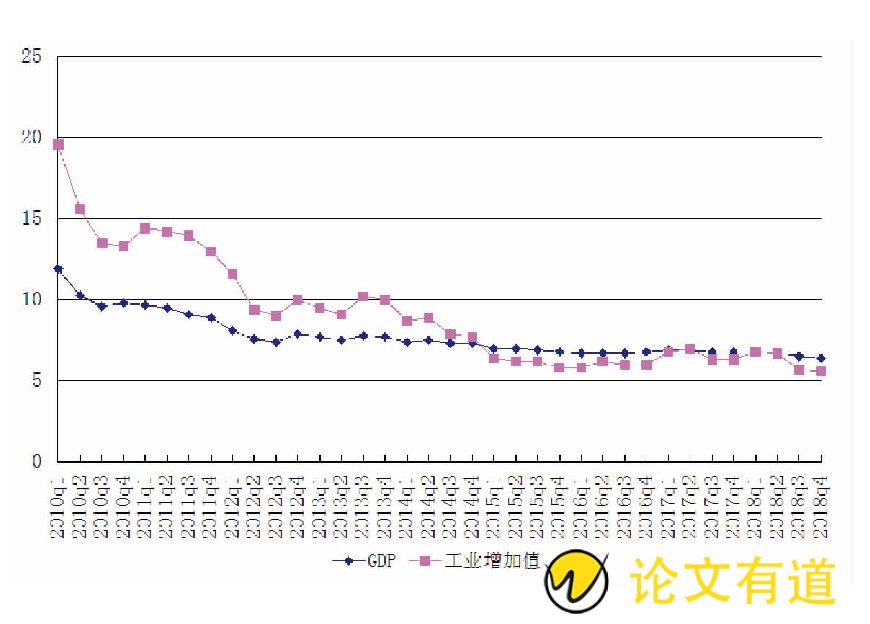

初步核算, 全年国内生产总值900309亿元, 按可比价格计算, 比上年增长6.6%.分季度看, 一季度同比增长6.8%, 二季度增长6.7%, 三季度增长6.5%, 四季度增长6.4%.分产业看, 第一产业增加值64734亿元, 比上年增长3.5%;第二产业增加值366001亿元, 增长5.8%;第三产业增加值469575亿元, 增长7.6%.

全年全国规模以上工业增加值比上年实际增长6.2%, 增速缓中趋稳。分经济类型看, 国有控股企业增加值增长6.2%, 集体企业下降1.2%, 股份制企业增长6.6%, 外商及港澳台商投资企业增长4.8%.分三大门类看, 采矿业增加值增长2.3%, 制造业增长6.5%, 电力、热力、燃气及水生产和供应业增长9.9%.高技术制造业、战略性新兴产业和装备制造业增加值分别比上年增长11.7%、8.9%和8.1%, 增速分别比规模以上工业快5.5、2.7和1.9个百分点。

全年全国服务业生产指数比上年增长7.7%, 保持较快增长。其中, 信息传输、软件和信息技术服务业, 租赁和商务服务业分别增长37.0%、10.1%.

2. 居民消费价格稳定

全年居民消费价格比上年上涨2.1%, 处于温和上涨区间, 低于3%左右的预期目标。其中, 城市上涨2.1%, 农村上涨2.1%.分类别看, 食品烟酒价格上涨1.9%, 衣着上涨1.2%, 居住上涨2.4%, 生活用品及服务上涨1.6%, 交通和通信上涨1.7%, 教育文化和娱乐上涨2.2%, 医疗保健上涨4.3%, 其他用品和服务上涨1.2%.

全年工业生产者出厂价格比上年上涨3.5%, 涨幅比上年回落2.8个百分点。全年工业生产者购进价格比上年上涨4.1%.

图1 GDP及规模以上工业增加值单季同比增长率 (%)

3. 城镇新增就业超计划

全年城镇新增就业1361万人, 比上年多增10万人。2018年各月全国城镇调查失业率保持在4.8%-5.1%之间。12月份, 31个大城市城镇调查失业率为4.7%, 比上年同月下降0.2个百分点。其中, 全国主要就业人员群体25-59岁人口调查失业率为4.4%, 与上月持平。年末全国就业人员77586万人, 其中城镇就业人员43419万人。全年农民工总量28836万人, 比上年增加184万人, 增长0.6%.

4. 外汇储备和汇率相对稳定

12月末, 国家外汇储备余额为3.07万亿美元。比9月末少200亿美元。12月末, 人民币汇率为1美元兑6.8632元人民币, 比9月末升值1.6个基点。

二、因素与结构

1. 民间投资增速稳定居民消费增长趋缓

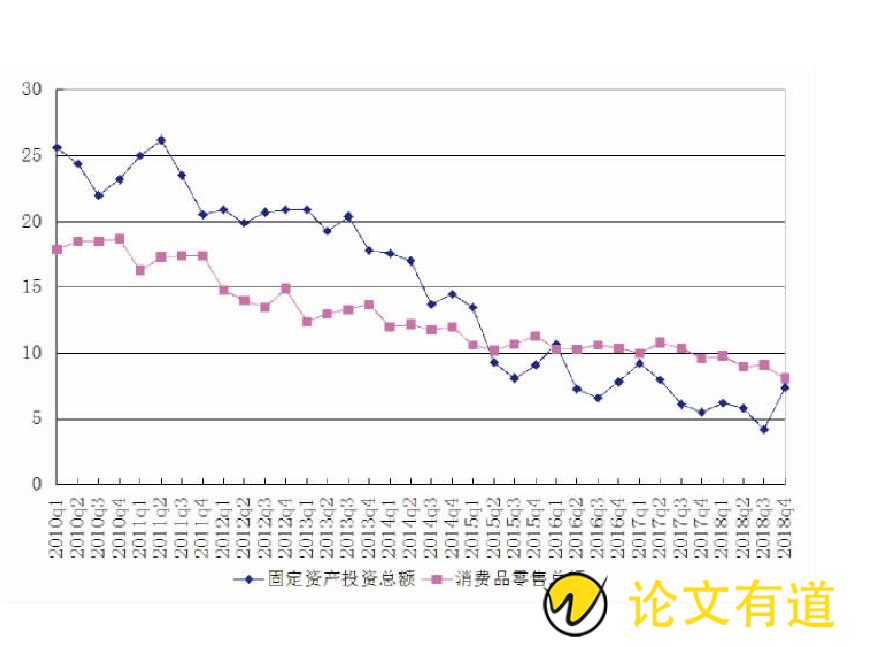

全年全国固定资产投资 (不含农户) 635636亿元, 比上年增长5.9%, 增速比前三季度加快0.5个百分点。其中, 民间投资394051亿元, 增长8.7%, 比上年加快2.7个百分点。分产业看, 第一产业投资增长12.9%, 比上年加快1.1个百分点;第二产业投资增长6.2%, 加快3.0个百分点, 其中制造业投资增长9.5%, 加快4.7个百分点;第三产业投资增长5.5%, 其中基础设施投资增长3.8%.高技术制造业、装备制造业投资比上年分别增长16.1%和11.1%, 分别比制造业投资快6.6和1.6个百分点。全年全国房地产开发投资120264亿元, 比上年增长9.5%.全国商品房销售面积171654万平方米, 增长1.3%, 其中住宅销售面积增长2.2%.全国商品房销售额149973亿元, 增长12.2%, 其中住宅销售额增长14.7%.

全年社会消费品零售总额380987亿元, 比上年增长9.0%, 保持较快增长。其中, 限额以上单位消费品零售额145311亿元, 增长5.7%.按经营单位所在地分, 城镇消费品零售额325637亿元, 增长8.8%;乡村消费品零售额55350亿元, 增长10.1%.

图2 价格水平单季同比增长率 (%)

2. 贸易顺差继续收窄实际使用外资稍增

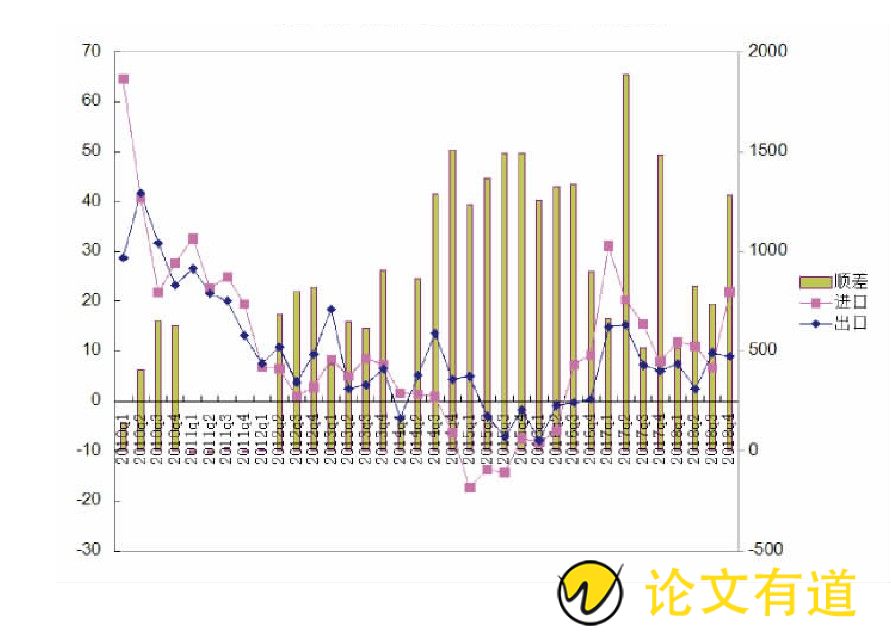

全年货物进出口总额305050亿元, 比上年增长9.7%.其中, 出口164177亿元, 增长7.1%;进口140874亿元, 增长12.9%.进出口相抵, 顺差为23303亿元, 比上年收窄18.3%.我国对主要贸易伙伴进出口全面增长, 对欧盟、美国和东盟进出口分别增长7.9%、5.7%和11.2%;与“一带一路”沿线国家进出口增势良好, 对“一带一路”沿线国家合计进出口增长13.3%, 高出货物进出口总额增速3.6个百分点。全年规模以上工业企业实现出口交货值123932亿元, 比上年增长8.5%.

1-12月, 全国新设立外商投资企业60533家, 同比增长69.8%;实际使用外资8856.1亿元人民币, 同比增长0.9%.

2018年全年, 我国全行业对外直接投资1298.3亿美元, 同比增长4.2%.其中, 对外金融类直接投资93.3亿美元, 同比增长105.1%;对外非金融类直接投资1205亿美元, 同比增长0.3%.

3. 财政收入增速略降政府基金收支大增

1-12月累计, 全国一般公共预算收入183352亿元, 同比增长6.2%.其中, 中央一般公共预算收入85447亿元, 同比增长5.3%;地方一般公共预算本级收入97905亿元, 同比增长7%.全国一般公共预算收入中的税收收入156401亿元, 同比增长8.3%;非税收入26951亿元, 同比下降4.7%.

1-12月累计, 全国一般公共预算支出220906亿元, 同比增长8.7%.其中, 中央一般公共预算本级支出32708亿元, 同比增长8.8%;地方一般公共预算支出188198亿元, 同比增长8.7%.

图3 投资与消费单季同比增长率 (%)

1-12月累计, 全国政府性基金预算收入75405亿元, 同比增长22.6%.其中, 中央政府性基金预算收入4033亿元, 同比增长4.2%;地方政府性基金预算本级收入71372亿元, 同比增长23.8%, 其中土地使用权出让收入65096亿元, 同比增长25%.

1-12月累计, 全国政府性基金预算支出80562亿元, 同比增长32.1%.其中, 中央政府性基金预算本级支出3089亿元, 同比增长13.4%;地方政府性基金预算支出77473亿元, 同比增长32.9%, 其中土地出让收入相关支出69941亿元, 同比增长34.2%.

4. 狭义货币增速锐减贷款增速加快

12月末, 广义货币 (M2) 余额182.67万亿元, 同比增长8.1%, 增速比上月末高0.1个百分点, 与上年同期持平;狭义货币 (M1) 余额55.17万亿元, 同比增长1.5%, 增速比上年同期低10.3个百分点;流通中货币 (M0) 余额7.32万亿元, 同比增长3.6%.全年净投放现金2563亿元。

12月末, 本外币贷款余额141.75万亿元, 同比增长12.9%, 同比加快0.8个百分点。全年人民币贷款增加16.17万亿元, 同比多增2.64万亿元。全年外币贷款减少431亿美元, 同比多减953亿美元。

12月末, 本外币存款余额182.52万亿元, 同比增长7.8%.全年人民币存款增加13.4万亿元, 同比少增1071亿元。全年外币存款减少634亿美元, 同比多减1413亿美元。

5. 银行间市场交易活跃加权平均利率波动不大

2018年银行间人民币市场以拆借、现券和回购方式合计成交1012.71万亿元, 日均成交4.02万亿元, 日均成交比上年同期增长26.4%.其中, 同业拆借日均成交同比增长75.7%, 现券日均成交同比增长46%, 质押式回购日均成交同比增长20%.

图4 进出口单季增长率与贸易顺差单季值 (%, 亿美元)

12月份同业拆借加权平均利率为2.57%, 比上月末高0.08个百分点, 比上年同期低0.34个百分点;质押式回购加权平均利率为2.68%, 比上月末高0.22个百分点, 比上年同期低0.43个百分点。

6. 中国股市全球垫底A股投资者人均亏损近10万

在中美贸易冲突、美联储加息、地区增长放缓的大背景下, 2018年全球股市普遍下跌, 多国股市创金融危机以来最差成绩, A股在全球主要股指中表现垫底。

2018年, 上证综指收于2493.90点, 全年跌幅达24.6%, 深成指跌幅34%, 二者均为历史第二大跌幅, 仅次于2008年;创业板全年跌幅近29%.A股全年市值蒸发近2.4万亿美元。以2018年A股期末投资者数量1.45亿计算, 投资者人均亏损9.9万元。

2018年全球主要股指普遍下跌, 全球股市市值减值近12万亿美元, 创历史第二大记录。美国道琼斯指数下跌5.6%, 纳指终结六年连涨, 标普和道指三年以来首次年度下跌;日本日经225指数全年跌幅近13%, 韩国首尔综合指数全年累计下跌17.3%, 香港恒生指数全年下挫14%, MSCI除日本外的亚太股指全年跌幅为16%;MSCI新兴市场股市全年下跌近17%;欧洲STOXX600指数全年累计下跌约13%.

三、政策效应

2018年, 中国国内生产总值900309亿元, 比上年增长6.6%, 完成了年初政府设定6.5%的增长目标。按平均汇率折算, 经济总量约13.6万亿美元, 按年末大陆人口139538万人计算, 人均GDP达9746美元, 接近1万美元。在内外形势复杂多变、相当不确定的情况下, 能够取得这样的增长实绩, 确属不易。按照统计局公布的数据, 2018年4个季度GDP的增长率分别是6.8%、6.7%、6.5%和6.4%.很明显, 呈逐季回落态势。可喜的是, 制造业增速加快, 高技术制造业、战略性新兴产业和装备制造业增长速度都在8%以上。

1. 三大需求因素分析

从消费来看, 2018年, 社会消费品零售额增长9%, 比上年回落1.2个百分点, 比前3个季度回落0.3个百分点, 尽管对经济增长的贡献度 (76.2%) 在提高。消费品零售额下滑的重要原因是, 汽车类相关消费出现负增长, 家电类消费低迷。2018年全年汽车销售2808万辆, 同比下降2.8%.拐点出现在下半年, 自2001年开始, 国内汽车产销量一路上涨, 政策刺激的年份 (如2008、2012、2015) 增速有明显提升, 但刺激效果递减。在过去保有量不高的情况下, 受购置税等政策的影响较大, 2017年1.6L排量以下的车还能享受7.5%的购置税, 2018年1月1日就提高到10%, 下滑最大的是低价位的车型, 6万元以下的微型车下滑35万辆, 6-8万元的车型下滑77万辆, 而12万元以上的市场区间全部是增长的, 其中, 25万元以上的“豪车”增长了11.3%.有人不无讽刺地说, 简直是“一副不合时宜的消费升级景象”.2018年是中国家电市场的分水岭, 在2017年的高速增长之后, 市场严冬正在来临。据中怡康统计, 1-10月, 彩电市场零售3692万台, 同比下降2.3%, 零售额1137亿元, 下降11.1%.白电器除空调外, 其他品类几乎没有增长, 前几年一直高速增长的厨电, 也出现了断崖式下滑。其原因是多方面的。家电行业是一个周期性发展行业, 受房地产的发展影响较大, 房子限购导致新增需求减少, 经济下行导致消费减少, 家电新品购买动力不足, 以及刺激政策的缺席。正因为如此, 发改委正准备在2019年重启前些年实施的汽车、家电销售的补贴政策。

消费是经济增长中最稳定的因素, 一般不会有太大的波动。2018年的消费中也有一些新的亮点。服务消费持续提升, 信息消费成为一大特色。中国互联网协会发布的数据显示, 2018年信息消费规模5万亿元, 增长11%, 信息服务消费首次超过信息产品消费。出现了“实物消费个性化、服务消费智能化、文旅消费精品化”的特征 (电子商务研究中心生活服务电商分析师语) .据移动数据与分析提供商安亿致用公司发布的《2019移动终端状况》报告, 中国是全球最大的智能手机市场之一, 2018年, 全球消费者花在App上的1010亿美元中, 中国贡献了将近4成, 包括付费下载、应用内购买和应用内订阅等。在全球顶尖的300家技术企业获利的消费者支出中, 中国企业获利占32%, 大约196亿美元的收入, 腾讯是五家获利消费者支出最多的公司之一。收入增长是消费增长的基础, 2018年, 中国居民可支配收入增长8.7%, 实际增长6.5%, 与经济增长基本同步。不过, 随着经济走低, 交行首席经济学家连平预测2019年消费增长8.7%左右, 对经济增长的贡献率或仍将超过75%.据美国电子商务市场研究公司估计, 2019年中国的零售额将增长7.5%, 达到5.636万亿元, 占全球网上销售额的55.8%, 成为全球最大的网上销售市场。

从投资来看, 2018年全年固定资产投资增长5.9%, 比前3个季度加快0.5个百分点, 且4季度逐月回升。对稳定当年的经济增长起到了明显效果。为此, 发改委全年共批核准投资项目189个, 其中4季度批核准42项, 包括“八纵八横”高铁主通道厦渝通道的组成部分重庆至黔江、包头至银川铁路的银川至惠农段、上海经苏州至湖州段, 以及青海-河南800千伏特高压直流输电工程等。从12月5日以来的1个月, 发改委共批复8个城市和地区的城市轨道和铁路项目, 包括重庆、济南、杭州、上海、长春的城市轨道交通, 广西北部湾经济区、西安至延安、江苏省沿江城市群三个区域铁路建设。这将对拉动2019年的经济增长起到一定作用。

与此同时, 由于近年来各地多在5月前后调整预算, 导致地方政府债券发行使用速度偏慢, 特别是鉴于经济下行的压力加大, 再加上2019年制造业投资增长有可能呈现下行态势, 报纸上普遍认为“基建将是2019年稳增长最值得期待的方式”, “基建投资将被当作稳投资、稳增长的着力点”.人大常委会正式授权国务院提前下达2019年地方政府新增债务限额1.39万亿元。从1月22日起, 河南、福建、天津、云南、四川、浙江等省市开始发行地方政府债券, 1月发行总规模预计超过2400亿元。地方债供给放量为基建提供资金来源, 使基建增速回升, 有望支撑2019年的经济增长。1月2日, 中国铁总工作会议指出, 2019年铁路固定资产投资将保持强度规模, 确保投产新线6800公里, 比2018年预计4000公里、完成4683公里增长七成。2018年12月28日召开的2019年全国交通运输工作会议提出“大力推进京津冀暨雄安新区交通建设”, 雄安新区周边的京雄城际铁路、京石高速等项目建设将加快推进, 京港 (台) 高铁京雄段和雄商段、荣乌高速新线、京雄高速公路将加快前期工作。其中, 京雄城铁投资335.3亿元。据有关部门测算, 今年整个雄安新区的投资可望突破千亿元, 未来投资总量或达到万亿元级别。

2018年, 进出口贸易的增长出人预料, 全年超过30万亿元。按美元计, 出口增长9.9% (按人民币增长7.1%) , 进口增长15.8% (按人民币计增长12.9%) , 贸易顺差3517.6亿美元 (按人民币为2.33万亿元) .特别是对美贸易, 出口4784亿美元, 进口1551亿美元, 顺差3233亿美元, 相当于全部贸易顺差的91.9%, 为2006年以来最高。似乎中美贸易战不仅没有影响中国的对外贸易, 反而促进了中国的贸易。这似乎也无人相信。当然, 这样的数据不值得庆幸和乐观, 事实上, 12月的情况已经转向, 按美元计, 出口下降4.4%, 进口下降7.6%, 分别创2016年12月和7月以来的最大降幅。这证明全球经济和中国经济趋缓已很明显, 抢出口的因素已经消失。我们在第3季度的报告中就根据一些出口商的反应, 指出了抢出口的问题, 事实上, 据有关人士透露, 美国西海岸加州一带的仓库已经堆满了来自中国的货物, 准备交付2019年的订单。这样一来, 2019年第1季度的外贸形势不容乐观, 也许是全年最糟糕的一个季度。不仅如此, 进口下降虽有大宗商品价格回落的因素, 也进一步表明国内需求疲软, 经济下行压力增大。特别是在中美贸易战正酣之时, 美国对华贸易逆差不减反增, 的确令人哭笑不得。

2. 就业压力仍然较大

从国家统计局公布的数据来看, 2018年全年城镇新增就业人数1361万人, 连续6年保持在1300万人以上, 城镇调查失业率全年保持在5%左右, 实现了低于5.5%的预期目标。实际上, 就业压力仍然较大, 稳就业十分紧迫。

早在2018年11月2日, 李克强总理就主持国务院常务会议, 研究部署促进就业问题。12月5日, 国务院印发《关于做好当前和今后一个时期促进就业工作的若干意见》, 明确指出, 当前国内外形势错综复杂, 就业压力仍然较大, 要把稳就业放在更加突出的地位, 坚持就业优先战略和更加积极的就业政策, 支持企业稳定岗位, 促进就业创业, 强化培训服务, 确保当前和今后一个时期就业目标任务完成和就业形势持续稳定。重点举措包括, 对不裁员或少裁员的参保企业, 可返还上年度实际缴纳失业保险费的50%, 对其中面临暂时性生产经营困难且恢复有望的, 加大返还力度。加大创业担保贷款支持力度, 符合条件的个人和小微企业可分别申请最高不超过15万元和300万元的创业担保贷款。实施三年百万青年见习计划, 将就业见习补贴范围扩展至16-24岁失业青年。对下岗失业人员普遍开展有政府补贴的培训。及时开展下岗失业人员帮扶, 对符合条件的及时落实失业保险待遇, 并纳入最低生活保障和救助范围。为了减轻企业负担, 促进扩大就业, 会议决定, 对用人单位和职工失业保险缴费比例总和从3%阶段性降至1%的现行政策, 2019年4月到期后继续实施。应当肯定, 这些政策是正确的和及时的, 也是可操作的。广东省和深圳市还制定了稳定就业的详细补贴计划。

3. 关于减税政策及其效果

减税是近几年宏观政策中高频出现的词汇, 也是政府稳定经济最重要、最有效的办法, 特别是在内外环境不稳定和经济下行的情况下。2018年12月27-28日的全国财政工作会议传出积极信号, 2019年将实施更大规模的减税降费政策。财政部长刘昆说, 2019年, 我国将实行普惠性减税和结构性减税相结合, 重点减轻制造业和小微企业税收负担, 支持实体经济发展。对小微企业和科技型初创企业实行普惠性税收减免, 全面实施修改后的个人所得税法, 落实好6项专项附加扣除政策, 减轻居民税负。还要推进更为明显的降费, 清理规范地方收费项目, 加大对乱收费的查处和整治力度, 加强收费清单“一张网”建设, 健全乱收费投诉举报查处机制。2019年1月9日, 国务院常务会议决定再推出一批针对小微企业的普惠性减税措施, 预计每年可再为小微企业减负约2000亿元。紧接着, 财政部和税务总局发布《关于实施小微企业普惠性税收减免的通知》和有关征管问题的公告。规定对月销售额10万元以下 (含本数) 的增值税小规模纳税人免征增值税, 对小型微利企业年应纳税所得额不超过100万元的部分, 减按25%计入应纳税所得额, 按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分, 减按50%计入应纳税所得额, 按20%的税率缴纳企业所得税。由此开始了新一年减税降费政策的实施。

2017年, 政府实行营改增, 据说减税6000亿元, 但不少企业反应税负不减反增。2018年政府推出了更大的减税措施, 全年预计减税降费超过1.3万亿元。但是, 正如财政科学研究院财政与国家治理研究中心副主任陈龙回答《证券日报》记者所说, “企业并没有感到明显的减税感”.他分析了四个原因, 一是受征管强化、传导机制不畅等影响, 削弱了减税的效果;二是企业经营困难加大, 利润下降, 降低了企业的获得感;三是减税效应的迟滞性;四是零敲碎打式的减税方式, 一方面减税力度不够, 另一方面不利于引导市场预期, 甚至导致“出力不讨好”的状况。我们认为, 这种分析有一定道理, 但还有一些更根本的原因。所以, 不仅要出台减税降费措施, 而且要重视减税降费效果。

还有, 这次对小微企业实施普惠性减免税是一个进步, 但只是对小微企业。其实, 笔者主张精简合并税种税目, 抓住主要税费实行减税降费, 比如, 增值税能否从现在的三档减为两档, 税率各调降2-3个百分点;企业所得税也可以大幅降低;社保缴费率能否不超过10%.

四、趋势预测

2019年, 全球经济走低几乎成为所有机构和人士的共同预期。世界银行称之为“阴云密布”, 并调低了今明两年的增长预期。预计2019年全球经济增长2.9%, 2020年增长2.8%, 均低于去年6月预测0.1个百分点。而2018年是3%, 2017年是3.1%.其中2019年美国维持在2.5%不变, 但低于2018年的2.9%;欧元区19国增长1.6%, 低于去年的1.9%;中国增长6.2%, 低于上年的6.5%;只有日本的经济增长从2018年的0.8%上调至0.9%.世行还预测, 2019年的世界贸易增长从2018年的3.8%和2017年的5.4%放缓至3.6%.其原因在于中美贸易冲突, 美国加息和美元升值, 金融市场无序性增加, 英国在未达成协议的情况下脱欧, 双方都会蒙受巨大的经济损失, 并影响与之相关的东欧和北非国家。经合组织根据先行指数也认为全球经济将进一步放缓。牛津经济咨询社认为, 欧洲经济增长疲软, 主要是作为火车头的德国增长乏力, 2019年的经济增长将低于1.5%, 比去年3月的普遍预测低0.4个百分点。CEEM《全球宏观经济季度报告》指出, 2018年第4季度中国外部经济景气程度继续下行, CEEM-PMI为53.3, 较上季下降1.5个百分点。美国和欧元区经济景气程度明显下滑, 全球经济景气进入周期下半场。可见, 英雄所见略同, 大家预期基本一致。

国内经济下行的趋势已很明显, 且内外形势趋紧, 即使中美贸易谈判能够达成某种谅解, 中美争端也会长期化, 经济工作会议提出“六稳定”, 强调化解面临的风险, 成为今年经济工作的主调。据此, 对2019年第1季度和全年的经济预测如下。